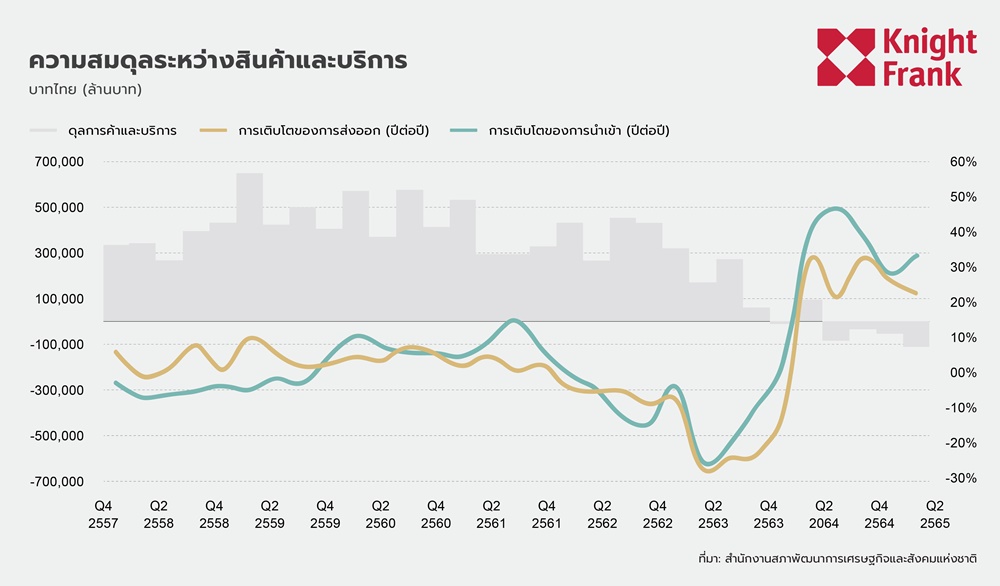

ในครึ่งปีแรก 2565 เศรษฐกิจไทยขยายตัว 2.4% เพิ่มขึ้นจาก 0.8% เมื่อเทียบกับช่วงครึ่งปีหลัง 2564 อย่างไรก็ดี มูลค่าการนำเข้าแซงหน้ามูลค่าการส่งออกส่งผลให้ดุลการค้าดิ่งลงสู่จุดต่ำสุดในรอบ 10 ปีที่ผ่านมา

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ประเมินว่าการฟื้นตัวของเศรษฐกิจในช่วงครึ่งปีแรก จะได้รับแรงหนุนจากการบริโภคภาคเอกชนเป็นหลัก ซึ่งเพิ่มขึ้น 10.2% เมื่อเทียบปีต่อปี การลงทุนภาคเอกชนและการใช้จ่ายภาครัฐยังคงเติบโต แต่ในอัตราที่ช้ากว่าเมื่อเทียบกับช่วงครึ่งหลังของปี 2564 ภาคการท่องเที่ยวและบริการปรับตัวดีขึ้นเล็กน้อยจากแรงหนุนจากการผ่อนคลายข้อจำกัดการเดินทาง ทำให้มีนักท่องเที่ยวต่างชาติเดินทางเข้ามามากขึ้น

มูลค่าการส่งออกในครึ่งปีแรก 2565 เพิ่มขึ้น 24.7% จากความต้องการสินค้าเกษตรและสินค้าอุตสาหกรรมของประเทศคู่ค้าที่ปรับตัวดีขึ้น เช่น แผงวงจรไฟฟ้า เครื่องปรับอากาศ ชิ้นส่วนเครื่องใช้ไฟฟ้า โลหะ และเครื่องจักร ยกเว้นรถยนต์ที่หดตัวลง เนื่องจากขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์ แม้ว่าการส่งออกสินค้าจะมีการขยายตัว แต่มูลค่าการนำเข้าสินค้ากลับเติบโตขึ้นกว่า 31% ส่วนใหญ่มาจากราคาน้ำมัน อาหารและเครื่องดื่ม ผลิตภัณฑ์ทางการแพทย์ และวัตถุดิบ นอกจากนี้อัตราเงินเฟ้อจากต่างประเทศที่ถูกส่งผ่านมายังเงินเฟ้อในประเทศ และค่าเงินบาทที่อ่อนค่าลงทำให้ภาวะดุลการค้าแย่ลง โดยเฉพาะอย่างยิ่ง เมื่อปริมาณการนำเข้าสินค้าเข้ามาในประเทศเร่งตัวขึ้นกว่าปริมาณการส่งออกสินค้า

ภาคการขนส่งและการจัดเก็บสินค้าเพิ่มขึ้น 4.8% ในครึ่งปีแรก 2565 โดยดีดตัวขึ้นจาก 0.9% ในครึ่งปีหลัง 2564 ขณะที่ภาคการขนส่งทางอากาศมีการฟื้นตัวอย่างมีนัยสำคัญในครึ่งปีแรก 2565 เพิ่มขึ้นมากกว่า 30% เนื่องจากข้อจำกัดที่ผ่อนคลายมากขึ้น ส่วนภาคการขนส่งทางบกเพิ่มขึ้นอย่างต่อเนื่องที่ 2.2% ปีต่อปี และภาคการขนส่งทางน้ำชะลอตัว โดยเพิ่มขึ้นเพียง 0.1% ปีต่อปี

อัตราเงินเฟ้อทั่วไปคาดว่าจะเพิ่มขึ้นเป็น 6.2% ณ สิ้นปี 2565 เทียบกับที่คาดการณ์ไว้ก่อนหน้านี้ที่ 1.2% ณ สิ้นปี 2564 ราคาสินค้าต่างๆ ที่เพิ่มขึ้นอย่างรวดเร็วทั่วโลกเชื่อมโยงกับราคาพลังงานและสินค้าโภคภัณฑ์ที่สูงท่ามกลางสงครามรัสเซีย-ยูเครน พร้อมกับการปิดเมืองใหญ่ในจีน ทำให้ห่วงโซ่อุปทานทั่วโลกตึงตัวมากขึ้น

อัตราเงินเฟ้อทั่วไปคาดว่าจะเพิ่มขึ้นเป็น 6.2% ณ สิ้นปี 2565 เทียบกับที่คาดการณ์ไว้ก่อนหน้านี้ที่ 1.2% ณ สิ้นปี 2564 ราคาสินค้าต่างๆ ที่เพิ่มขึ้นอย่างรวดเร็วทั่วโลกเชื่อมโยงกับราคาพลังงานและสินค้าโภคภัณฑ์ที่สูงท่ามกลางสงครามรัสเซีย-ยูเครน พร้อมกับการปิดเมืองใหญ่ในจีน ทำให้ห่วงโซ่อุปทานทั่วโลกตึงตัวมากขึ้น

อุปทาน

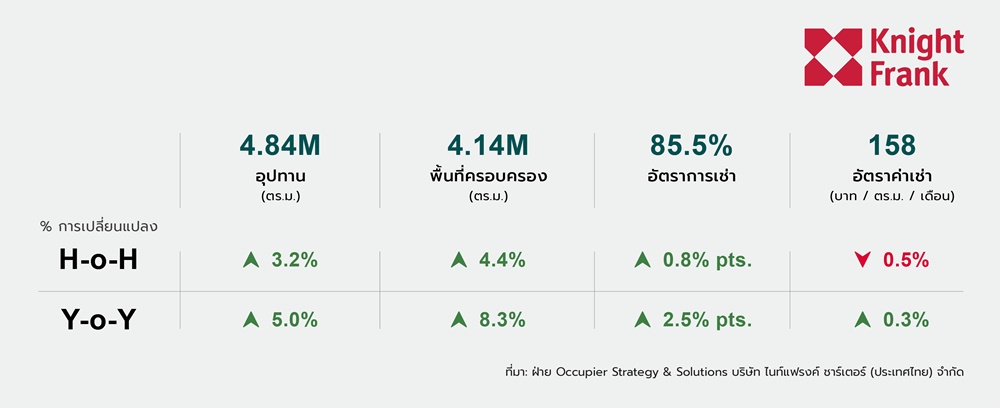

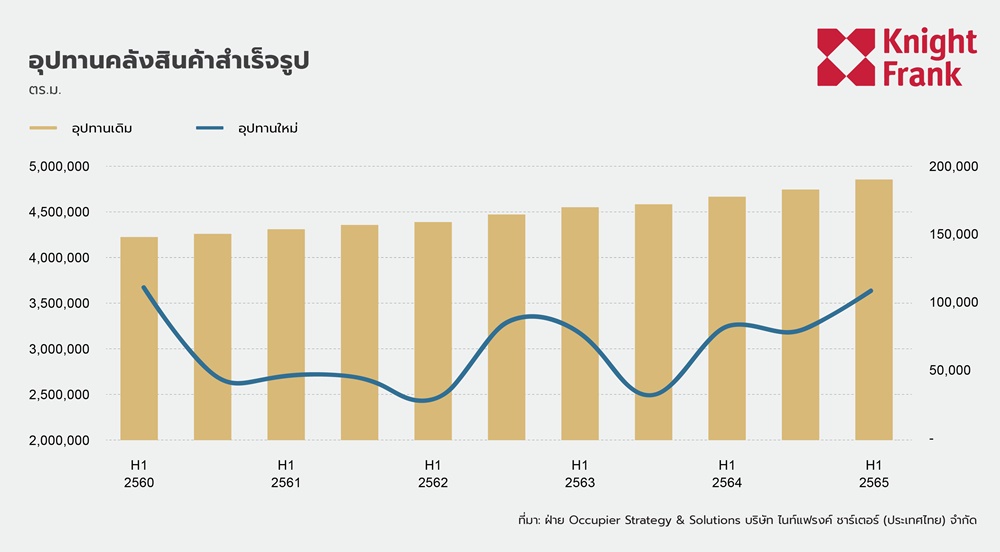

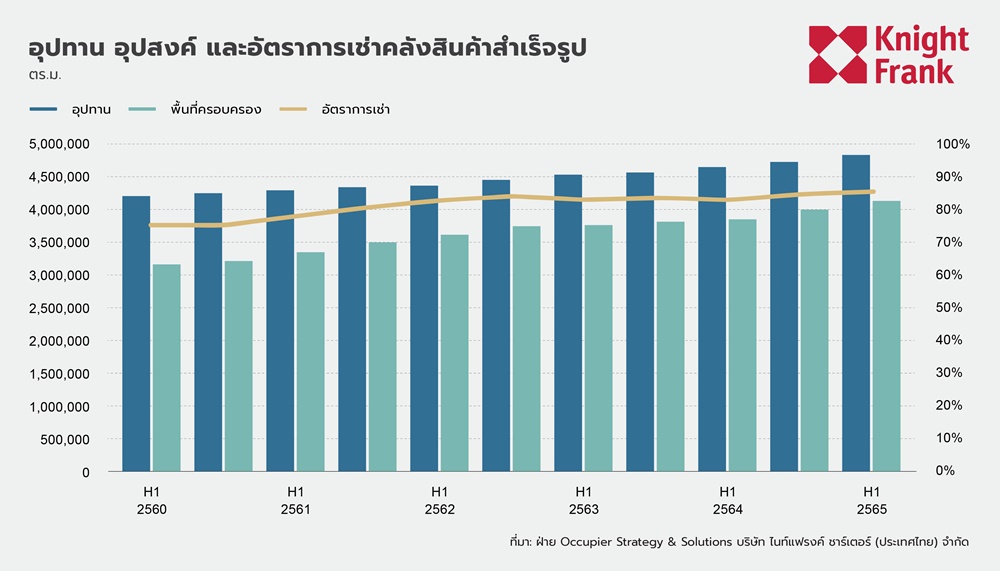

อุปทานรวมของคลังสินค้าสำเร็จรูปคิดเป็น 4.84 ล้านตร.ม. เพิ่มขึ้น 107,200 ตร.ม. เมื่อเทียบกับครึ่งหลังของปีที่แล้ว ซึ่งเติบโตขึ้นมา 4% ปีต่อปี ส่วนใหญ่มาจาก Bangkok Free Trade Zone 2 และ 3 พัฒนาโดย Prospect Development ในจังหวัดสมุทรปราการ แม้ว่าการเติบโตของอุปทานในครึ่งปีนี้จะเร่งตัวขึ้นจากช่วงไม่กี่ปีที่ผ่านมา แต่ก็ยังค่อนข้างต่ำกว่าการเติบโตเฉลี่ยก่อนปี 2560 ซึ่งคลังสินค้าที่ก่อสร้างตามความต้องการของลูกค้า (Built-to-suit) เริ่มได้รับความนิยมมากขึ้นในไทย

การกระจายตัวของอุปทาน

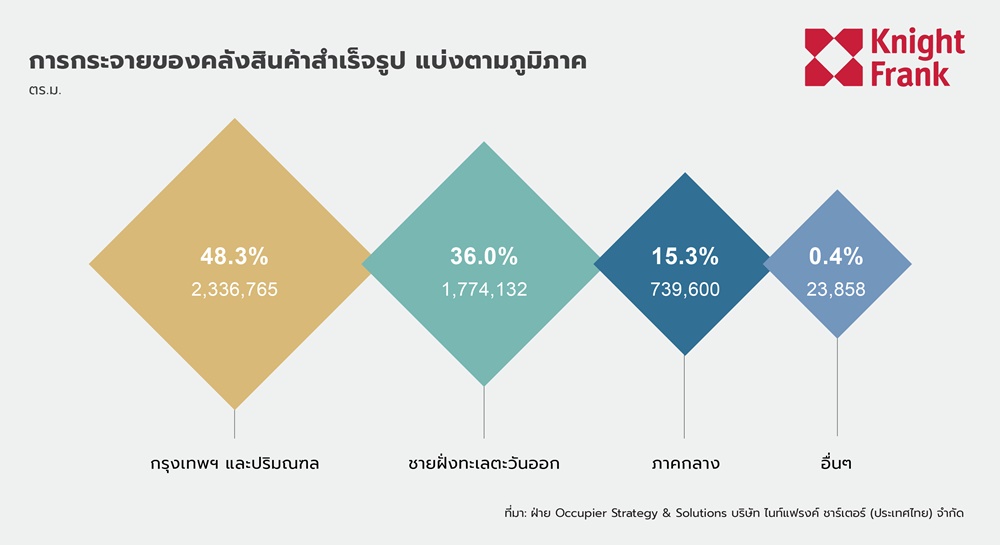

กรุงเทพและปริมณฑลยังคงถือครองส่วนแบ่งตลาดมากที่สุด ในช่วงครึ่งปีแรก 2565 อุปทานเพิ่มขึ้น 8.4% ปีต่อปีเป็น 2.3 ล้านตร.ม. หรือ 48.3% ของคลังสินค้าสำเร็จรูปทั้งหมด โดยอุปทานใหม่ทั้งหมดอยู่ในจังหวัดสมุทรปราการ ทำให้คลังสินค้าสมัยใหม่ในพื้นที่มีจำนวนมากขึ้น

อุปทานทั้งหมดในพื้นที่ชายฝั่งทะเลตะวันออกและภาคกลางยังคงที่ตั้งแต่ครึ่งปีหลัง 2564 โดยมีส่วนแบ่งตลาด 36% และ 15.3% ตามลำดับ ทั้งสองพื้นที่นี้ไม่มีการเติบโตในระดับที่มีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา

มีพื้นที่คลังสินค้าแห่งใหม่เข้าสู่ตลาดภาคตะวันออกเฉียงเหนือ แต่ด้วยขนาดที่ค่อนข้างเล็ก จึงไม่มีผลกระทบต่อการเปลี่ยนแปลงการกระจายตัวของอุปทานมากนัก

อุปสงค์

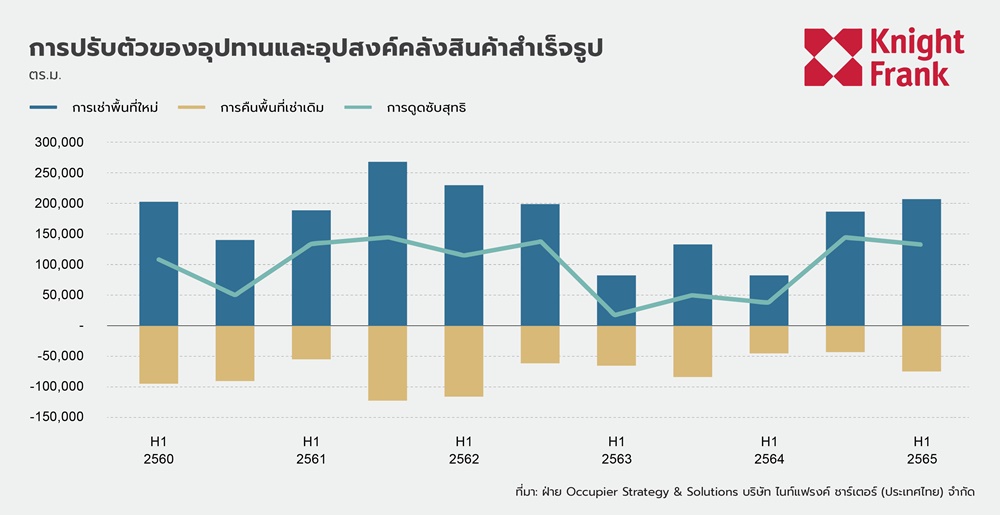

ในครึ่งปีแรก 2565 การเช่าพื้นที่ใหม่อยู่ที่ 208,000 ตร.ม. ซึ่งสูงเป็นประวัติการณ์ครั้งใหม่นับตั้งแต่ช่วงก่อนเกิดโรคระบาด การคืนพื้นที่เช่าเดิมในช่วงเดียวกันอยู่ที่ 74,000 ตร.ม. ส่งผลให้อัตราการดูดซับสุทธิ (Net Absorption) เป็นบวก ที่ 134,000 ตร.ม. แต่ยังต่ำกว่าการดูดซับสุทธิในช่วงครึ่งปีหลัง 2564 อยู่ 7% อย่างไรก็ดี เนื่องจากความต้องการคลังสินค้าสำเร็จรูปเพิ่มขึ้นอย่างมาก ทำให้พื้นที่ที่มีการเช่าเพิ่มขึ้น 7.2% ปีต่อปี เป็น 4.14 ล้านตร.ม. คิดเป็นอัตราการเช่าพื้นที่เป็น 86% ซึ่งสูงที่สุดในรอบ 10 ปีที่ผ่านมา

อุปสงค์ยังคงได้รับแรงหนุนหลักจากผู้ประกอบการอีคอมเมิร์ซและบริษัทผู้ให้บริการด้านโลจิสติกส์ (3PL) แต่ยังขยายตัวช้ากว่าเมื่อเปรียบเทียบกับช่วงครึ่งปีหลัง 2564 เราเริ่มเห็นกิจกรรมการซื้อขายจากผู้ผลิตรถยนต์ไฟฟ้าและตัวแทนจำหน่ายรถยนต์มือสอง ขยายฐานการผลิตและพื้นที่โกดังเก็บชิ้นส่วนในประเทศไทย

ในครึ่งปีแรก 2565 อัตราการเช่าในภาพรวมเพิ่มขึ้นอย่างต่อเนื่อง จากความต้องการคลังสินค้าสำเร็จรูปที่เพิ่มขึ้นในเขตเศรษฐกิจพิเศษ EEC การผสมผสานระหว่างอัตราการดูดซับที่สูงและอุปทานใหม่ที่มีจำกัดส่งผลให้อัตราการเช่าพื้นที่เพิ่มขึ้นอย่างมีนัยสำคัญ เป็น 84.5% เพิ่มขึ้นมา 3.4% เมื่อเทียบกับครึ่งปีก่อนหน้า หรือ 8.8% เมื่อเทียบกับปีก่อนหน้า

กรุงเทพและปริมณฑลเป็นตลาดอสังหาริมทรัพย์ด้านโลจิสติกส์ที่ใหญ่ที่สุด มีกิจกรรมการซื้อขายมากที่สุด อย่างไรก็ตามกิจกรรมส่วนใหญ่เป็นไปในลักษณะของการย้ายไปเริ่มสัญญาเช่าใหม่ ประกอบกับการมีอุปทานใหม่เพิ่มเข้ามาจำนวนมากในภูมิภาค ซึ่งส่งผลให้อัตราการเช่าลดลง 1.8% เมื่อเทียบกับครึ่งปีก่อนหน้า และ 3% เมื่อเทียบกับปีก่อนหน้า อยู่ที่ 87.4% ซึ่งเป็นจุดที่ต่ำที่สุดในรอบห้าปีที่ผ่านมา

ในส่วนของภาคกลาง ภาวะตลาดโดยรวมมีพัฒนาการในทางที่ดีขึ้น เนื่องจากอัตราการเช่าในพื้นที่เพิ่มขึ้นเป็น 82.9% โดยเพิ่มขึ้น 2.9% เมื่อเทียบกับครึ่งปีก่อนหน้า และ 3.9% เมื่อเทียบกับปีก่อนหน้า

อัตราค่าเช่า

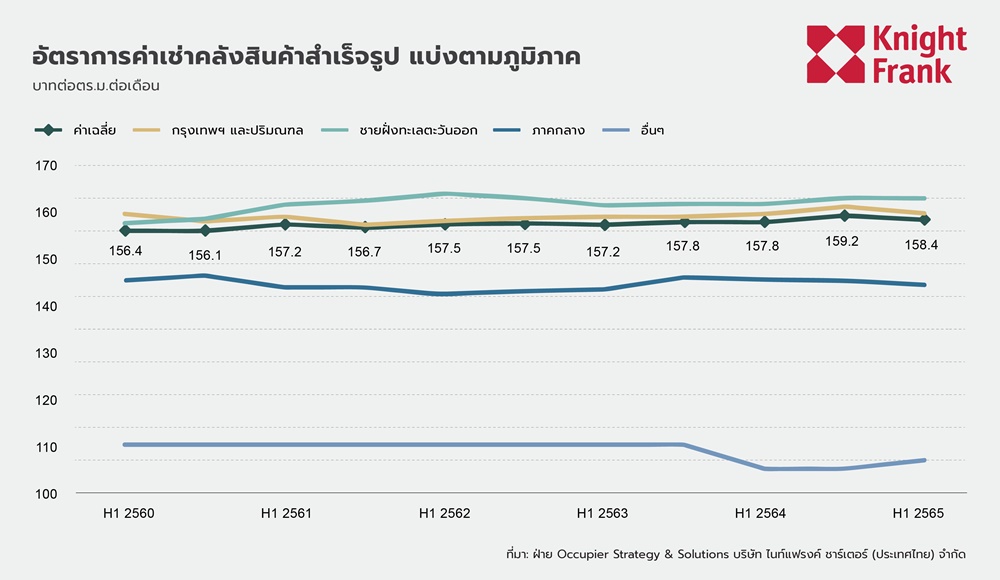

อัตราค่าเช่าโดยเฉลี่ยของคลังสินค้าสำเร็จรูปในประเทศไทยลดลง 0.5% เมื่อเทียบกับครึ่งปีก่อนหน้า แต่เพิ่มขึ้น 0.3% เมื่อเทียบกับปีก่อนหน้า เป็น 158 บาทต่อตร.ม. ต่อเดือน ค่าเช่าส่วนใหญ่ยังคงทรงตัว โดยมีคลังสินค้าไม่กี่แห่งที่ต้องลดค่าเช่าเพื่อดึงดูดผู้เช่า และบางที่มีค่าเช่าต่ำกว่าค่าเฉลี่ยของตลาด แม้จะมีการปรับลดลงเล็กน้อยในช่วงครึ่งแรกของปี แต่อัตราการเติบโตรายปียังคงสอดคล้องกับค่าเฉลี่ย 10 ปี

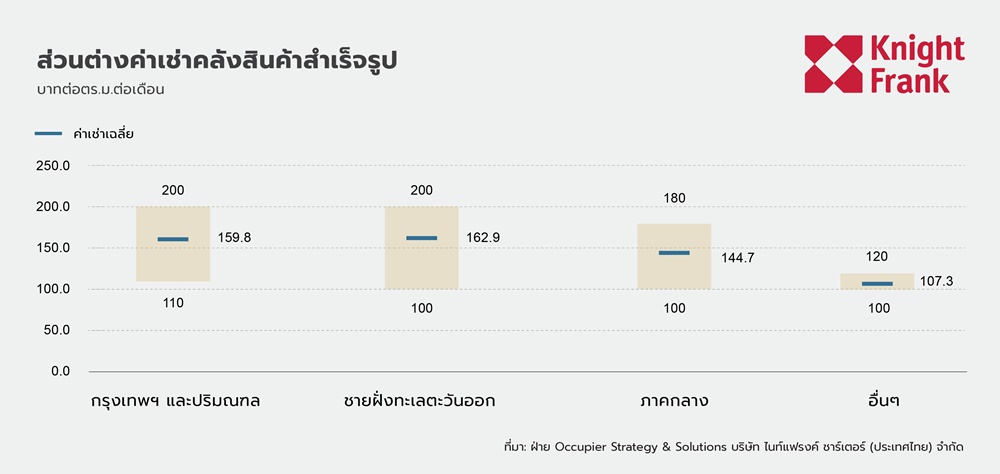

ในปีที่ผ่านมา ค่าเช่าในเขตกรุงเทพและปริมณฑล และชายฝั่งทะเลตะวันออกเพิ่มขึ้นเป็น 159.8 และ 162.9 บาทต่อตร.ม.ต่อเดือน คิดเป็นการเติบโต 0.2% และ 0.7% ปีต่อปี ตามลำดับ เนื่องจากอุปทานใหม่มีมากกว่าอุปสงค์ในกรุงเทพและปริมณฑล ค่าเช่าจึงเพิ่มขึ้นช้ากว่าที่คาดไว้ แต่อย่างไรก็ตาม ภาวะการขาดแคลนอุปทานใหม่ในเขตพื้นที่ชายฝั่งทะเลตะวันออก ประกอบกับอุปสงค์ที่เพิ่มขึ้นในช่วงครึ่งปีแรก ทำให้ผู้พัฒนาอสังหาฯ มีโอกาสในการเพิ่มค่าเช่า ส่วนพื้นที่ในภาคกลาง ค่าเช่าปรับลดลงเล็กน้อย 0.6% ปีต่อปี อยู่ที่ 144.7 บาทต่อตร.ม.ต่อเดือน

อัตราค่าเช่าขั้นต่ำจะใกล้เคียงกันในแต่ละภูมิภาค อยู่ที่ประมาณ 100-110 บาทต่อตร.ม.ต่อเดือน ราคาสูงสุดจะอยู่ตั้งแต่ 200 บาทต่อตร.ม.ต่อเดือนในเขตกรุงเทพและปริมณฑลและชายฝั่งทะเลตะวันออก 180 บาทในภาคกลางและ 120 บาทสำหรับภูมิภาคอื่น ๆ ของประเทศไทย ค่าเช่าที่แตกต่างกันในภูมิภาคเดียวกันสะท้อนถึงคุณลักษณะที่ต่างกันของคลังสินค้าแบบดั้งเดิมกับคลังสินค้าสมัยใหม่ ทั้งนี้ ทำเลถือเป็นปัจจัยสำคัญที่ควรคำนึงถึง คลังสินค้าที่ใกล้กับทางด่วนหรือเส้นทางสำคัญๆจะดึงดูดผู้เช่า ทำให้มีค่าเช่าที่สูงกว่าคลังสินค้าในระแวก นอกจากนี้ หากมีการนำเทคโนโลยีสมัยใหม่ เช่น AI และหุ่นยนต์ ไปใช้ในคลังสินค้าอย่างแพร่หลายมากขึ้น ความผันแปรของค่าเช่าก็มีแนวโน้มสูงขึ้นเช่นกัน

การปรับตัวของตลาดรายจังหวัด

กราฟแผนผังด้านล่างจะแสดงอุปทานรวมและการดูดซับสุทธิของแต่ละจังหวัดในครึ่งปีแรก 2565 สี่เหลี่ยมย่อยแต่ละรูปมีขนาดตามสัดส่วนของส่วนแบ่งตลาดของแต่ละจังหวัด ตลาดคลังสินค้าสำเร็จรูปที่ใหญ่ที่สุดยังคงอยู่ในสมุทรปราการ มีพื้นที่คลังสินค้ามากกว่า 2.1 ล้านตร.ม. หรือคิดเป็น 42% ของส่วนแบ่งตลาด โดยสมุทรปราการนั้นมีข้อได้เปรียบในการแข่งขันหลายด้านสำหรับผู้ประกอบอุตสาหกรรมที่มองหาพื้นที่ตั้งโกดัง ไม่ว่าจะเป็นพื้นที่ที่ใกล้เคียงกับกรุงเทพและพื้นที่ EEC, มีเครือข่ายการคมนาคมขนส่งที่ดีทั้งทางด่วนหรือมอเตอร์เวย์ และผลกระทบจากที่มีธุรกิจที่เกี่ยวข้องกันเข้ามาดำเนินการในพื้นที่แล้ว

ส่วนจังหวัดอื่นที่มีพื้นที่คลังสินค้ามากเป็นอันดับต้นๆ ได้แก่ ชลบุรี อยุธยา และฉะเชิงเทรา โดยมีพื้นที่ให้เช่าสุทธิ 1 ล้านตร.ม. 528,000 ตร.ม. และ 502,000 ตร.ม. ตามลำดับ โดยพื้นที่คลังสินค้าใน 4 จังหวัดเหล่านี้คิดเป็น 85% ของพื้นที่คลังสินค้าสำเร็จรูปของไทย

อัตราการดูดซึมสุทธิแต่ละจังหวัดจะแสดงที่มุมขวาล่าง หน่วยเป็นพันตร.ม. เฉดสีบ่งบอกถึงความแตกต่างของประสิทธิภาพของช่วงเวลาปัจจุบัน โดยสีเขียวเข้มสุดหมายถึงมีอัตราการดูดซับสุทธิสูงสุด ในขณะที่สีเขียวอ่อนสุดแสดงถึงค่าต่ำสุด ในช่วงครึ่งปีแรกของ 2565 เห็นได้ชัดว่าตลาดที่มีพื้นที่ขนาดใหญ่กว่านั้นทำได้ดีกว่าตลาดที่มีขนาดเล็กกว่า จังหวัดสมุทรปราการมีการดูดซับสุทธิสูงสุดที่ 44,100 ตร.ม. ในขณะที่จังหวัดอื่นๆ เช่น กรุงเทพฯ และปทุมธานี มีการดูดซับสุทธิค่อนข้างต่ำ อยู่ที่ 1,600 ตร.ม. และ 200 ตร.ม. ตามลำดับ

อย่างไรก็ตามอัตราการดูดซับสุทธิอยู่ในระดับต่ำไม่ได้หมายความว่าความต้องการด้านคลังสินค้าจะอยู่ในระดับต่ำเหมือนกันเสมอไป สำหรับในกรุงเทพฯ ราคาที่ดินเพื่อการอุตสาหกรรมที่ปรับตัวสูงขึ้นทำให้ส่วนต่างของกำไรในการพัฒนาคลังสินค้าแบบสำเร็จรูปเพื่อรอการปล่อยเช่าลดลง ส่งผลให้ไม่มีอุปทานคลังสินค้าเกิดใหม่ในพื้นที่ในช่วงที่ผ่านมา และด้วยอุปทานที่มีอยู่อย่างจำกัดทำให้พื้นที่คลังสินค้าที่พร้อมปล่อยเช่าในกรุงเทพฯ เหลืออยู่เพียง 2-3% และอัตราการดูดซับสุทธิในกรุงเทพฯ อาจสูงขึ้นกว่านี้หากไม่มีข้อจำกัดด้านอุปทาน

แนวโน้มของธุรกิจคลังสินค้า

ตลาดโลจิสติกส์และคลังสินค้าโดยรวมในครึ่งปีแรก 2565 ดีขึ้นอย่างต่อเนื่องจากปีก่อน โดยได้รับแรงหนุนจากการฟื้นตัวของเศรษฐกิจหลังจากที่สถานการณ์โควิดคลี่คลายลง อัตราการเช่าเพิ่มขึ้นอย่างต่อเนื่องสู่ระดับสูงสุดเป็นประวัติการณ์ อยู่ที่ 86% ในขณะที่ค่าเช่ายังคงทรงตัว ซึ่งเป็นเรื่องปกติสำหรับอุตสาหกรรม การเติบโตของธุรกิจอีคอมเมิร์ซทำให้ตลาดภาคอุตสาหกรรมนี้มีความแข็งแกร่ง

อย่างไรก็ตาม เนื่องจากลูกค้าสามารถกลับมาจับจ่ายใช้สอยจากหน้าร้านได้เป็นปกติแล้ว ลูกค้าจึงมีทางเลือกมากขึ้น ไม่เพียงแค่ใช้จ่ายผ่านช่องทางออนไลน์เหมือนเมื่อสองปีที่ผ่านมา ด้วยเหตุนี้ อุตสาหกรรมอีคอมเมิร์ซอาจเติบโตในอัตราที่ช้าลงหรือมีการปรับฐาน ซึ่งอาจส่งผลให้อัพไซด์ของธุรกิจคลังสินค้ามีจำกัดมากขึ้น แต่ในขณะเดียวกันภาคอุตสาหกรรมยานยนต์ อุตสาหกรรมรถยนต์ไฟฟ้า และรถยนต์มือสอง กลับมีความต้องการคลังสินค้าเพิ่มสูงขึ้น เราเห็นผู้ประกอบการต่างชาติขยายธุรกิจและมองหาพื้นที่โรงงานและคลังสินค้าในไทย โดยเฉพาะอย่างยิ่งในพื้นที่ EEC ซึ่งโครงการที่ผ่านเงื่อนไขที่กำหนดจะได้รับการสนับสนุนทางภาษีจากรัฐบาล

เมื่อกล่าวถึงแนวโน้มของตลาดอสังหาริมทรัพย์ประเภทโลจิสติกส์ อุปทานคลังสินค้าที่ต้องการการจัดเก็บและการขนส่งแบบควบคุมอุณหภูมิกลายเป็นหนึ่งในตลาดที่บริษัทโลจิสติกส์เข้าไปทำตลาดมากขึ้น จากความต้องการของผู้บริโภคที่เพิ่มขึ้นและพฤติกรรมของลูกค้าที่เปลี่ยนแปลงไป โดยคลังสินค้าประเภทนี้ครอบคลุมการจัดเก็บ การจัดการ รวมถึงการขนส่งสินค้าที่มีโอกาสเน่าเสียง่าย เช่น อาหารสด ผลไม้ ผัก และผลิตภัณฑ์ยาในสภาพแวดล้อมที่มีการควบคุมอุณหภูมิ ผู้ประกอบการหลัก เช่น ไปรษณีย์ไทย, JWD และ Flash express ร่วมมือกันจัดตั้ง Fuze Post ซึ่งเป็นบริษัทจัดส่งแบบควบคุมอุณหภูมิเจ้าใหม่ เจาะตลาดกรุงเทพฯ และจังหวัดใหญ่ๆ ในประเทศไทย

จากการประมาณการในเบื้องต้น ขนาดของตลาดขนส่งแบบควบคุมอุณหภูมิในปัจจุบันสูงถึง 34,000 ล้านบาท โดยมีการเติบโตปีละ 8% และคิดเป็น 5% ของส่วนแบ่งตลาดโลจิสติกส์ นอกจากนี้บริษัท Kerry และ Betagro ยังได้ประกาศบริษัทร่วมทุนใหม่ ชื่อว่า Kerry Cool เป็นแพลตฟอร์มการจัดส่งแบบควบคุมอุณหภูมิอีกด้วย ด้วยความเชี่ยวชาญด้านบริการจัดส่งด่วนและธุรกิจอุตสาหกรรมเกษตร มุ่งสู่การเป็นผู้นำตลาดด้านการขนส่งและจัดการสินค้าแบบควบคุมอุณหภูมิในประเทศ นอกเหนือจากผู้ประกอบการรายใหญ่ในตลาดแล้ว การขนส่งและจัดการสินค้าแบบดังกล่าวยังมีผู้เล่นในระดับท้องถิ่นอยู่หลายแห่ง ซึ่งส่วนใหญ่ดำเนินธุรกิจอยู่ในกรุงเทพฯ สมุทรสาคร และสมุทรปราการ

การบริการคลังสินค้าพร้อมจัดส่งของธุรกิจอีคอมเมิร์ซ (E-Commerce Fulfilment) เป็นอีกรูปแบบธุรกิจที่ต้องการพื้นที่คลังสินค้าปริมาณมาก รูปแบบการบริการพื้นฐานช่วยให้เจ้าของธุรกิจสามารถจัดเก็บและคืนสินค้า จัดการคำสั่งซื้อที่เข้ามา และจัดส่งสินค้าไปยังธุรกิจอื่น (B2B) หรือผู้บริโภค (B2C) เมื่อธุรกิจอีคอมเมิร์ซเข้าถึงผู้ขายรายย่อยได้ง่าย อุตสาหกรรมนี้จึงมีการแข่งขันกันมากยิ่งขึ้น

การเข้ามาของ E-Commerce Fulfilment ทำให้ธุรกิจอีคอมเมิร์ซมีประสิทธิภาพมากขึ้นเนื่องจากผู้ประกอบการสามารถโฟกัสที่ตัวธุรกิจได้เต็มที่ และให้ผู้เชี่ยวชาญช่วยจัดการหลังบ้านให้แทน ปัจจุบัน ผู้ให้บริการ Fulfilment ได้ขยายธุรกิจเป็นวงกว้างมากขึ้น เพื่อตอบสนองความต้องการของธุรกิจอีคอมเมิร์ซ ยกตัวอย่างเช่น DPX และ MyCloudFulfilment บริษัทเหล่านี้ช่วยเพิ่มความยืดหยุ่นในการจัดเก็บสินค้า ซึ่งสามารถปรับเปลี่ยนได้ตามขนาดสต็อคในเวลานั้น ลูกค้าสามารถปรับแต่งแพ็คเกจของผลิตภัณฑ์ เข้าถึงข้อมูลสต็อกได้แบบเรียลไทม์ โดยใช้ Application Programming Interface (API) หรือใช้บริการที่เกี่ยวข้องกับพิธีการศุลกากร เนื่องจากรูปแบบการบริการคลังสินค้าพร้อมจัดส่งกำลังเติบโต ผู้พัฒนาคลังสินค้าจึงควรติดตามความเคลื่อนไหวของผู้ประกอบการเหล่านี้อย่างใกล้ชิด

ในช่วง 5 ปีที่ผ่านมา เราเห็นแนวโน้มความต้องการคลังสินค้าแบบสร้างตามความต้องการของผู้เช่ามากขึ้น ผู้พัฒนาหลายรายหันไปพัฒนาคลังสินค้าประเภทนี้มากขึ้นเพื่อป้องกันความเสี่ยงจากการไม่มีผู้เช่าเป็นเวลานาน อย่างไรก็ตาม คลังสินค้าสำเร็จรูปยังคงเป็นที่ต้องการอย่างมากเนื่องจากความเป็นมาตรฐานและความยืดหยุ่นในกรณีที่ผู้เช่าต้องการพื้นที่คลังสินค้าทันที ในหลายๆ กรณี คลังสินค้าสำเร็จรูปมักจะถูกสร้างไว้เพื่อรองรับการขยายธุรกิจของผู้เช่าคลังสินค้าแบบสร้างตามความต้องการในอนาคต ซึ่งจะได้รับสิทธิในการปฏิเสธก่อน (First Right of Refusal) สำหรับการใช้พื้นที่เพิ่มเติม ดังนั้นจึงไม่ใช่เรื่องแปลกที่เราจะเห็นผู้พัฒนาคลังสินค้าส่วนใหญ่ยังคงมีการพัฒนาทรัพย์สินทั้งสองประเภทควบคู่กันไป ในสัดส่วนที่แตกต่างกัน ขึ้นอยู่กับกลยุทธ์และพอร์ตการลงทุน

ในอีก 3 ปีข้างหน้า เราคาดว่าจะมีอุปทานใหม่ในตลาดอีกกว่าล้านตร.ม. เนื่องจากผู้พัฒนาคลังสินค้าหลายราย เช่น Frasers, WHA, MK และ Best Bonded ได้เผยแผนงานสำหรับการขยายธุรกิจ หลังจาก Origin ได้เปิดตัว Alpha เมื่อปีก่อน SC Asset ผู้พัฒนาอสังหาริมทรัพย์เพื่ออยู่อาศัยชั้นนำของประเทศ ได้จับมือกับ Flash Express เพื่อจัดตั้งบริษัท SCX One โดยตั้งเป้าพัฒนาพื้นที่คลังสินค้าและศูนย์กระจายสินค้าขนาดใหญ่ในจังหวัดนครสวรรค์ ด้วยพื้นที่มากกว่า 300,000 ตร.ม. โดยมีกำหนดเปิดตัวภายในสิ้นปี 2566 นอกจากนี้บริษัท ESR หนึ่งในผู้พัฒนาโลจิสติกส์ที่ใหญ่ที่สุดในภูมิภาคเอเชียแปซิฟิก ได้ซื้อที่ดินในนิคมอุตสาหกรรมเอเชียเพื่อพัฒนาคลังสินค้าให้เช่าโดยมีพื้นที่ให้เช่าเกือบ 250,000 ตร.ม. ทั้งนี้ เมื่ออุปทานใหม่หลั่งไหลเข้ามา ตลาดอสังหาริมทรัพย์ด้านโลจิสติกส์จะมีแนวโน้มการแข่งขันที่ดุเดือดยิ่งขึ้นกว่าที่เคย